セミリタイアラーを尊敬すべき3つの理由

私はセミリタイアされている方のブログを見るのが好きです。

それまでの壮絶なるストレスから開放され、大きな羽を得て、

太陽にまで届くかのように空高く舞い上がる、

そして、その羽は太陽で焼けることなく空を羽ばたき続ける。

そんな自由な生活を送られており、見てる側をワクワクさせてくれます。

私はセミリタイアラーを尊敬しています。

なぜなら、彼らは私からすると勇者であり、英雄であるからです。

勇気を持ってストレス社会という大魔王に挑み、

強い意志と高い知性をもってそれを葬り去る、

葬り去った後もその意志は朽ちることなくとどまり続ける、

これを勇者、英雄と言わずなんと例えましょうか。

もはや伝説と言っても過言ではありません。

1.セミリタイアのすごいところ

(1)強い意志・行動力

今の環境を打破しようという強い意思があります。

社畜である私は完全に飼いならされ洗脳されているので、

客観的に見れば実際はものすごくつらくてもこんなものだとか、

やりがいは、、、なくもないかな、、、とか、そう信じ込んでいます。

言うならば、この世が生んだまやかしです。

それに気付き、そして立ち上がり、打破する強い意志があります。

(2)高い知性・先見力

打破するだけであればもっと多くの人が実行できるでしょう。

ですが、打破した後、そこには荒野が待っています。

そうならないためにも、事前にしっかり計画を立てる必要があります。

それには現状と未来、どちらも正確に分析しうるだけの高い知性が求められます。

その知性を持ったものだけが、上述のまやかしに挑む資格を得るのです。

2.歴戦の勇者

私が知る中で特に尊敬している歴戦のセミリタイアラーを紹介します。

(1)豊後(ぶんご)地方に住む孤高の戦士トリプルY(コードネーム)

彼は20代にして2000万円の資産を築き、セミリタイア。

今の豊後地方を終の棲家として残り半世紀を過ごすことを決意。

セミリタイアをしてからは毎日ゲームの腕を磨きつつ、

合間を見て釣りしたり、銭湯行ったり、ブログでファンと交流したり、

冬は家の中にテントを張って暖を得るというエコ活動も。

そして、治験などはするものの、金が尽きるまで働く気は一切ない。

私にこれができるだろうか、いや、到底できないだろう。

(2)キャピタルシティNBY(コードネーム)

総資産わずか500万で荒野に飛び出し、世界(主にタイ)を

股にかけるグローバル・セミリタイアラー。

タイのゴーゴーバーには強い信念を持って行かない。

そしてこちらも、金が尽きるまで働く気は一切ない。

私にこれができるだろうか、いや、到底できない。(500万の部分)

3.私がセミリタイアラーになれない所以

(1)覚悟がない

私は現在の資産は1500万円程度あり、1億円貯めたらセミリタイアするつもりです。

しかし、500万円でもセミリタイアした勇者もおられます。

なので、できないことはないんです。いや、プロだからこそできるのか。

一つ言えることは、結局、覚悟があるか無いかです。

セミリタイアしたいから遥か遠くの地に移住する、

セミリタイアしたいから500万円でも挑む。

いざセミリタイアするとなると、足が震えてしまう私は所詮ひよっ子なのです。

(2)やることがない

セミリタイアすることがゴールとなっており、

そのテープを切った後、行く場所がないパターンが私です。

私には毎日毎日ゲームしたり、釣りしたりとかできないんです。

500万円しか貯金が無くても一切働かないなんて、

5000万円あっても働いてしまう私にはできません。

ただのへたれ野郎なんです。

4.年末年始を利用した疑似セミリタイヤ体験を経て得たもの

年末年始を合わせると9連休という方も多いと思います。

私もそうで、本日1/3までで既に5連休です。

皆さん、ここまで何をされてきましたか?

普段はできないようなことができて、楽しい毎日でしょうか。

それとも、年末年始特有の行事で忙しい毎日でしょうか。

あと10日、休みが増えたとしたら何しますか?

海外旅行行きますか?

では、半年増えたら?

あ、でも、給料は入ってきません。基本的に減る一方です。

え???って感じですよね。

時間があるからと言って、思いつきで何かができるわけではない。

常人がやると、恐怖のあまり非常に地味な生活になってしまうことが

容易に想像できます。

年末年始を疑似セミリタイヤ体験という気持ちで望んだら、

たった5日連続休んだだけで心が折れました。

なんか、、、日々の手応えが、、、ない。

でも日々充実しているセミリタイアラーは生活上手さんです。

5.結論:セミリタイアラーは偉大

最後にセミリタイアラーのすごいところをまとめます。

(1)強い意志・行動力

(2)高い知性・先見力

(3)生活上手・ポジ男

私がセミリタイアできる日は来るのでしょうか。。。

初詣と景気の相関関係。その年の参拝客数で景気が見えるか。

京都の伏見稲荷大社へ初詣に行ってきました。

伏見稲荷来た。本殿まで1時間待ちくらいかな。 pic.twitter.com/bsZM65Z4TW

— 佐藤翔太@積立投資で1億円目指す (@2525moneyhappy) 2019年1月1日

伏見稲荷大社は知る人ぞ知る、全国に約3万社あるといわれる

稲荷神社の総本社で、初詣では近畿地方の社寺で最多の参拝者数を誇ります。

年によって多少の変動はありますが、

初詣参拝者数ランキングベスト5は概ね以下のとおり。

第1位 (東京都渋谷区)明治神宮・・・約320万人

第2位 (川崎市川崎区)川崎大師・・・約310万人

第3位 (千葉県成田市)成田山新勝寺・・・約300万人

第4位 (東京都台東区)浅草寺・・・約280万人

第5位 (京都市伏見区)伏見稲荷大社・・・約270万人

ここで皆様、あることが気になると思います。

初詣客数と景気って相関関係あるのかないのか。

というわけで、本日は初詣と景気の相関関係に関するお話です。

1.初詣客数と景気の相関関係

ある派、ない派、2つの意見を見てみましょう。

(1)相関関係ある派

相関関係は、あります。

まずはこちらをご覧下さい。

「バブル崩壊後から現在に至るまで、不景気なほど初詣客は増え、

景気が回復し始めると減る傾向にある。必ずしもはっきりした相関ではないが、

『苦しい時の神頼み』という心理が実際に働いていることが見えるデータ推移だ。」

(転載元:https://diamond.jp/articles/-/64441)

なるほど、たしかに雰囲気は相関関係あるような気がします。

(2)相関関係はない派

相関関係は、ありません。

これは私の意見ですが、相関関係は無いと思います。

本当に景気が回復し始めると初詣は減る傾向にあるのでしょうか。

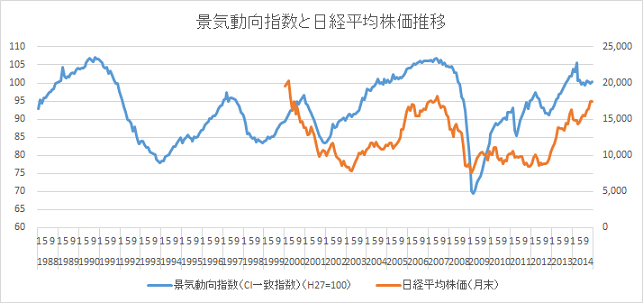

景気動向指数(*)と言う景気を数値で測る指標の、1991年~2014年までの

推移は以下のとおりです。

https://www.esri.cao.go.jp/jp/stat/di/di.html

https://indexes.nikkei.co.jp/nkave/index?type=download

* 景気動向指数・・・生産、雇用など様々な経済活動での重要かつ景気に敏感に反応する指標の動きを統合することによって、景気の現状把握及び将来予測に資するために作成された指標

日経平均株価の推移も合わせて記載してみましたが、

いずれにせよ参拝客数とは関連性はないように見えます。

成田山新勝寺の参拝者数が2008年から2013年までほぼ変わらずなのに対して、

景気や日経平均株価はアベノミクスなどで大きく回復しています。

また、成田山新勝寺の参拝者数は2005年から回復し始めていますが、

景気や日経平均株価も2005年~2007年は上昇しており、

景気が回復したからと言って初詣が減るとは言えない部分の方が目立っています。

むしろ2001年~2007年くらいまでの間、なぜ参拝者数が

10%程度も下落したのか、景気とは異なる別要因がある気がします。

2.伏見稲荷大社で見る2019年景気

そもそもなぜ相関関係がどうのこうのと言い出したのかと言いますと、

元旦である本日、伏見稲荷大社に初詣した際の客数が例年より

感覚的にけっこう少なかった気がするからです。

これは何かの予兆なのかと。

毎年ほぼ同じ時間(1/1の13-15時頃)行っていますが

2017年は本当に人が多すぎて、引き返すほどでした。

左が2017年、右が今年2019年。

残念ながら写真ではあまり違いは分かりませんが、

2017年は人が多すぎてこれより先に進むことを諦めています。

で、その2017年、景気や日経平均株価はどうだったかと言うと、

ほぼ上り一本調子でした。

じゃあ、比較的人が少なかった今年はどうなるのか。

相関あるが正しければ、2019年は2017年を上回る好景気になりそうです。

が、現実はとてもそうは思えず、もしかして、

先が見える投資家達は逃げ出し始めているけど、

一般市民の景気感はまだまだこれから!

ということなのでしょうか。

この答えは2019年の終わりまで待つことにします。

<おまけ>

初詣参拝客数について、調べられる範囲で調べました。

あまり変化はないようです。

2002年

1位:明治神宮・・・約315万人

2位:成田山新勝寺・・・284万人

3位:川崎大師・・・280万人

4位:伏見稲荷神社・・・250万人

5位:住吉大社・・・232万人

2006年

1位:明治神宮・・・約305万人

2位:成田山新勝寺・・・275万人

3位:川崎大師・・・272万人

4位:伏見稲荷大社・・・269万人

5位:熱田神宮・・・232万人

2011年

1位:明治神宮・・・約320万人

2位:成田山新勝寺・・・約298万人

3位:川崎大師・・・約296万人

4位:伏見稲荷大社・・・約270万人

5位:浅草寺・・・269万人

2012年

1位:明治神宮・・・約315万人

2位:成田山新勝寺・・・約298万人

3位:川崎大師・・・約296万人

4位:浅草寺・・・約275万人

5位:伏見稲荷大社・・・約270万人

2013年

1位:明治神宮・・・約313万人

2位:成田山新勝寺・・・約300万人

3位:川崎大師・・・約298万人

4位:浅草寺・・・約281万人

5位:伏見稲荷大社・・・約270万人

2015年

1位:明治神宮・・・約313万人

2位:成田山新勝寺・・・約300万人

3位:川崎大師平間寺・・・約298万人

4位:浅草寺・・・約281万人

5位:伏見稲荷大社・・・約270万人

※2016年以降は統計を取らなくなったみたいです。

2002

https://www.shibukei.com/special/62/

2011,2012

https://www.hinapishi.com/entry/2013/01/23/080129

2006,2013

http://www.ab.cyberhome.ne.jp/~vocj/detasyu/hatsumode.htm

2015

https://ameblo.jp/icg15856/entry-11982012337.html

お年玉が余ったら迷わず「投資」という教育を。

あけましておめでとうございます。

今年もよろしくお願いします。

新時代到来!ということで、この記事は0:00に投稿しました。

今、見ていただいている方の中には帰省中という方も多いのではないでしょうか。

いいですね。くつろぎながら、もしくは、初詣先にてスマホなどで

見ていただいているのでしょうか。

ちなみに私は帰省していませんし、外出もしていません。

いつもと変わらぬ日常、もちろん独りです。何なら明日出勤できます。

で、これは0:00に投稿できるよう22:00くらいからスタンバイしてからの、

予約投稿ではなく手動投稿です。

心なしかキーパンチの威力が高まっている気がしましたが、

非リア充感には慣れているので私は大丈夫です。

さて、今回は新年1発目ということで、お正月に関するマネー記事をどうぞ。

お正月と言えば、お年玉ですね。

弊ブログの読者様は格式高いお方の集まりという認識なので、

きっと、お年玉を上げるという方が多いはずです。

お年玉の相場は以下のようです。

(http://enjoyingworld.com/new-year-gift-money)

幼稚園:500円~1000円

小学1年~2年生:2000円前後

小学3年~4年生:3000円~5000円

小学5年~6年生:8000円~1万円

中学生:1万円前後

高校生:1万円~15000円

私も祖父母や親戚から合計で毎年2、3万円はもらっていた記憶があります。

半分以上は貯金していました。

今思うと非常にもったいないことをしていたものです。

当時、既に銀行の金利は0.1%未満。

もしかして、インフレに負けていたのではないでしょうか。

私がコナンだったら、当時の自分にバーロ!って言ってるとことです。

でも当時の私は貯金以外に「投資」という概念の存在を知りません。

親の金融リテラシーは本当に重要ですね。

貯金ではなく投資だろ、ライブドア株だろ!と厳しく叱って欲しいものです。

貯金では価値は保証されない、もはやリスクにさらすことは宿命なのだ

と教えてくれないと困ります。

2018年みたいに下がる年もあるでしょう。

その時は長期投資の大切さと、ついでにこのブログを教えてあげて下さい。

FXなどで資産を大きく削り取られながらも常に長期目線で生きています。

改めて、今の親世代に告ぎます。

子供に貯金させるくらいなら投資させましょう。

株配当の魅力とか、四季報の読み応えとか、

外国株、投資信託あたりのお話ができて、

経済とか時事の勉強にもなって一石二鳥です。

そして、分からないことがあったり、悩んだときはこのブログを見せてあげて下さい。

というか毎日でも構いません。

というわけで、改めまして、今年もよろしくお願いします。

年末ジャンボ10億円当たった時のための準備をしよう!

年末ジャンボ、買いましたか?

その発表日は本日12月31日。時間は13時頃。

毎年毎年20名程度の数億万長者が生まれていることを思うとすごいですよね。

ただ、その当選確率は0.000005%だそう。

ちなみに宝くじに当選する確率の60倍、

自分が誰かに殺される確率の方が高く、

さらにその4万倍交通事故に合う確率の方が高いようです。

宝くじ買うなら保険にも入っておいたほうが良さそうですが、

人は確率が小さすぎるともはや理解できないため、

何か当たりそうな気がして買うのだと言います。

この宝くじの購入是非について賛否両論あります。

数字だけ見ると当たりっこなく私もそれが気になり

今年含めて今まで購入したことはありません。

が、特に否定的なわけではなく、どちらか言うと賛成派です。

数百円で買って、結果が分かるまで、当たったらどうしようと考えたり、

どきどきわいきゃいしたりそういうゲームと思えばかなり安いです。

本日はもし自分が前後賞合わせて10億円当たったらどうするか、

いつか当たったときのためにシミュレーションしてみました。

まず、10億円とはどれほどの大金でしょうか。

重さにして約100kg、積み重ねると約1メートル

50年間年収2000万円、月収160万円。

年俸で言うと1カルロス・ゴーン、2菅野。

あまりピンときませんが、すさまじい大金なのは間違いなしです。

そんな大金なので、当選したときのために使い道を

考えておくことは極めて重要というわけです。

最優先で考えなければならないのは、「だれに話をするか」。

友人知人はもちろん、親族内さえ危険と考えます。

ネットで調べた限り以下のことを念頭に置くべきだようです。

・まず税理士、弁護士に相談。

・次に、複数の金融機関に相談し、その中から信頼できる

ファイナンシャルプランナーを見つけて一緒に資金プランを立てる。

・今の生活を変えない。

・仕事を辞めてはいけません。

・人との付き合い方も変えてはいけません。

当選した意味ある???

というのが率直な感想です。

私は大丈夫!と思いましたが、そう思う人が危険なんだそう。

では、私の使い道を公表しましょう。

まず以下2点で生活の基盤を構築します。

1.インデックス投資信託・・・1億円

1億円を切り崩しながら運用。年利4%で運用できたとして、

50年間毎月30万円(税引き後)の不労所得を確保

元本を削りながらも確実な取り崩し。(年利2%でも月26万円)

2.株式配当3%・・・1億円

1年で240万円(税引き後)。

月に20万円の不労所得を手に入る仕組みを構築。

減配や倒産リスクはあるが、元本はあわよくば維持、

配当を不労所得として得る。

これらが構築できれば月50万円は何もしなくても手に入り、

何かやらかしてもホームレスにはならないはず。

なので、仕事をやめます。(セミリタイア達成です)

次に、生活をグレードアップさせます。

3.住まい・暮らし・・・5億円

初期費用:8000万円(土地・家)

ランニングコスト(50年分):5000万円(管理費、修繕積立費、固定資産税、修繕費、保険料)

家政婦(50年分):3億7000万円(週7日9:00-15:00勤務)

ここで油断してはならないのが大きな買い物をした後、

それ以降継続して発生するランニングコストを把握すること。

それさえ見誤らなければ没落することはないはずです。

次に家族へ還元。

4.子供二人教育・・・1億円

嫁も子供もいないけど。結婚と子作りが課題。

5.親・・・1億円

親にあげたいけど、人に言うと破滅に向かうという話も多いので迷います。

贈与税もあるし、お金だけではない恩返しを考えます。

ここまで来て、既に残り1億円です。

6.散財・・・1億円

ただ、散財と言っても、残り50年生きるとすると

年間200万円ペースとなり、何気に地味。

車買うにしろ、そこまでびっくりするような車は買えない気がします。

以上が私の10億円の使い道です。

思いつくまま見積もってみたら、家政婦代が最も高価という盲点。

10億円も家政婦も超ミラクルドリームなので、

やはり私は、一番現実的で、かつ、その後50年が暮らしやすくなる

「インデックス投資信託で1億円ためて、それを運用しながら切り崩すスーパー年金システム」

の構築を早急に目指します。

それでは良いお年を。

<参考>

住宅ランニングコスト

https://manetatsu.com/2015/03/41710/

家政婦シミュレーション

https://www.bunkyomakoto.co.jp/price.html

セミリタイア達成に向けてやるべきこと5つ(2019年の目標)

2019年の目標を立てました。

悲願のセミリタイア達成に向けて、積立投資を主として、

安定的かつ安全に1億円を目指すために来年の作戦はこうです。

積立神輿わっしょい作戦

具体的には、

「投資信託への積立をベースに、そこに投資する資金を

仕事やFX、ブログなどで支えていこう」

という先進的かつ画期的なフォーメーションを取る作戦です。

イメージ図を完徹して作成しました。

何度見ても、1億円がすぐそこにしか見えないパラダイス計画です。

詳細について、本題に入る前に一つお手紙を朗読します。

――未来の私へ。

この記事を作成した2018/12/30の私はとてもやる気に満ち溢れていました。

それが今では、何でそんな言い訳ばっかりしてるんでしょうか。

この記事をもう一度よく読んで、心を入れ替えて下さい。

じゃないと、いつまで経ってもセミリタイアできませんよ。この弱虫ペダル野郎!

はい、では、順に見ていきましょう。

1.自分

生産性向上を図り、仕事やブログにつなげます。

生産性向上のために、月に一定以上の読書を行い、

読んだ後は何かしらアウトプットを行います。(ブログなど)

また、自己への投資として、読書以外にセミナーを受けるなどします。

2.仕事

給与UPを図り、自己投資、積立投資の拡大につなげます。

給与UPのために会社で定められた基準をクリアすることに努めます。

3.FX

取引力向上を図り、自己投資、積立投資の拡大につなげます。

ドル円の為替差益として月に一定以上の利益確定を行います。

ただし、目標額を決めての取引は好ましくないため、

取引すべきではないと判断した場合はそれを優先とします。

4.積立力

年利4%前提で、20年間毎月27.2万円を続けられれば1億円達成なので、

そこを最低ラインとし、積立額増しによる期間短縮を行うために、

FXやブログにより発生した収益により、積立力向上を図ります。

5.ブログ

収益性向上を図り、自己投資、積立投資の拡大につなげます。

上記目標を達成するために、さらに細かなやるべきことは、

今年中にひっそりとまとめます。

また、年明け以降、素晴らしい進捗状況を毎月ご報告予定です。

<関連>2019年投資方針

2018年年間総資産額推移

2018年も終わりを迎えようとしています。

私の今年の資産推移状況はどうなったのでしょうか。

こうなりました。

総資産は+100万円ですが、これは後にも触れますが、

サラリーマンとしての安定収入を享受した上での結果であり、

逆に1年頑張ってこれだけ?という結果なので猛省すべき結果です。

特に個別株+FXは8月のトルコショックもあり年初から-50%となり、

リスク資産取扱資格をよもや剥奪されようかという惨状です。

以下は月末時点での資産、日経、NYダウ、ドル円の推移表です。

9月から年末にかけて日経、NYダウは20%近くもダウンしていますが、

資産のほうは微増。

先程も記載した通り、サラリーマンを生業にしていたことにより

生活に致命傷を与えることなくダメージを最小限に食い止められました。

おじさん頑張ってるよ!

以下は年間資産増減推移表です。

2017年が日経、NYダウがヒャッハーだったので、私の資産もヒャッハーでしたが、

2018年はうってかわりショボンヌ、過去最低増加となりました。

むしろ、あのトルコリラショックや年末の大幅下落などを踏まえると

よくやったほうだと自分で自分を褒めたいです。

実質入金して見守るだけの投資法なので何か特段やったというわけではないですが。

最後に。

来年2019年は総資産額+350万円を目標とします。

毎月積立25万円を1年継続するとそれだけで300万円、

そうなると積立投資の元本合計が900万円になり5%の含み益になれば+45万、

決して不可能ではないと思っています。

入金して応援するだけなので、完全他力本願型目標です。

ちなみに、2018年の目標は330万円増を掲げていました。

2月くらいで諦めたのは内緒です。

保険。人生のどん底に突き落とされないためのツール。

結婚、出産、住まいを買ったなど人生のステージが変わるとともに、

自分の果たすべき責任が変わります。

その果たすべき責任とは、分かりやすく言うと金です。

生活費、食費、養育費、住宅ローンなどなど、

生きること=金銭を支払い続けることなので

その支払能力をいかに担保するかが最重要課題です。(節約は死ぬのが一番)

働き続けることができれば多少の不測の事態が起きても、

致命傷にはならないでしょう。なんとか頑張って、

毎月の給料から捻出していく道が残されます。

しかし、長い人生何があるか分かりません。

病気や事故により働き続けることができなくなったらどうするか、

そのリスクに対して対策をまとめ実践することが非常に重要です。

今回は私自身初めて真剣に向き合ってみる「保険」のお話です。

1.「○○保険」って言葉がたくさんあってよく分からない

保険とはリスクへの備えで、大きく3つに分けられます。

・死亡退職金や厚生年金などの「企業保障」

・自分で準備する保険や貯金などの「個人保障」

「個人保障」はさらに以下のように分類されます。

万が一の備え・・・死亡保障、障害保障、就業不能保障

医療費の備え・・・医療保障、がん保障

介護費の備え・・・介護保障

生活資金の備え・・・養老保障、年金保障、こども保障

上記に保証期間に対する考え方が加わります。

支払期間が決まっている定期型、生涯続く終身型。

これらパターンを組み合わせて販売しているのが

今回は、自分が働けなくなくなり、金のやりくりでは如何ともし難くなった時に

必要となりそうな死亡保障、医療保障、就業不能保障をピックアップします。

2.そもそも「公的保障」や「企業保障」でどうにかならないのか

ざっと調べてみた限り、以下のような制度があります。

・年金

国民年金は平均月額で5万5千円、厚生年金の月額の平均支給額は147,051円。

制度上は月額で「64,941円」ですが、これは40年間保険料を支払った場合の満額。

医療費支払い負担割合

義務教育就学前…2割

義務教育就学以降70歳未満…3割

70歳以上…2割(一定以上収入があれば3割)

・高額療養費

1ヵ月の医療費の自己負担額が

「80,100円+(10割相当医療費-26万7,000円)×1%」を超えたとき、

超過分が請求に基づいて払い戻されます

42万円(諸条件あり)

・傷病手当金(会社員の場合のみ)

被保険者が病気やケガのために働くことができず、

連続して3日以上勤めを休んだときに、4日目から、

1日につき標準報酬日額の3分の2が支給されます。期間は1年半が限度

・出産手当金(会社員の場合のみ)

出産のため会社を休み、事業主から報酬が受けられないとき、

産前42日(多胎分娩98日)から産後56日までの期間、

欠勤1日につき標準報酬日額の3分の2が支給されます。

・死亡退職金

亡くなった人が本来会社から受け取るはずだった退職金のこと。

(企業によっては無いかもしれない。多くても1,000万円くらい)

・失業保険

7,075円(現在の私の支給額1日分上限)

×300日(身体障害による就業困難離職の場合の最大受給期間)

=2,122,500円

これでは、私が懸念する働けない状態の長期化には対処しきれなさそうです。

長期間働けなくなった場合、親族に迷惑をかけること必至。

「個人保障」はきっちり入っておいたほうが良さそうな気がします。

3.自分に必要な「個人保障」とは。

そもそも、自分はどの程度の保険金が必要なのか分析が必要です。

3000万必要かもしれないし、実は500万円あれば済むのかもしれない。

自分の年齢、資産、家族構成に応じて必要となる保障額は異なります。

お金のことで誰にも迷惑をかけたくない。

これが私のモットーですので、どんな事態においても

それを貫けるだけの保証はしてほしいです。

では、私の必要保障額はいくらなのか。

それはどのように考えれば良いのか。

死亡保障、医療保障、就業不能保障それぞれ調べてみました。

(1)死亡保障

https://www.lifenet-seimei.co.jp/insurance_life/security/

https://www.lifenet-seimei.co.jp/insurance_life/security/

この考え方でいくと、子供ができるまでの間は保険に入る必要はなさそうです。

家族ができた場合は子供の教育費などで3,000万円までの不足分として

2,000万円は欲しいところ。

(2)医療保障

個室ベッド、医療費、食事全て賄うために入院給付金日額は

10,000円に設定すれば安心みたいです。

また、がん・心疾患・脳血管疾患といった3大生活習慣病は、

身近な病気であるとともに、入院の長期化が懸念されるようなので

支払限度日数無制限プランにしたいところです。

(3)就業不能保障

https://www.hokennavi.jp/cont/column-life-disability-003/

厚生年金がもらえる70歳になるまでとりあえず毎月20万円を得られれば、

何とかお金以外で周囲の協力を得ながら生活できそうです。

上記全てを保証しようとすると、月々20,000円以内の支払になるみたいです。

(ライフネット生命シミュレーションでは18,571円でした。)

4.結論~私に必要な保険~

結論出ずです。

分かりません。

いろんなサイトを見ていると、ある程度貯蓄がある場合は不要であるとあります。

たしかに現在のステータス(独身、かつ総資産1,000万円以上、ローンなし)の場合、

死亡保障、医療保障は不要そうにも思います。

が、万が一、病気が回復しない、働けないが超長期間、下手したら一生続くことまで

想定すると、金銭面で親族に迷惑をかけてしまうことは避けられないため

就業不能保障は必要なのではないかと。

親族がいなくなったらどうなるのか、どうなるんですか私。

月2万円を安心代として考えると有りなように思えてきますし、

一方で情弱として、カモだとして笑われそうだし。

あぁ、分かりません。

ただ、一つ確実に言えることは、

そんな悩みが消え去るくらい金を稼げば良い

ということです。

世の中、結局金や!金やで!

<参考サイト>

https://ja.wikipedia.org/wiki/%E4%BF%9D%E9%99%BA

https://www.nissay.co.jp/kojin/kiso/shurui/

https://seniorguide.jp/article/1001439.html

https://www.hokepon.com/learning/connect/public_option.html

http://www.kigyoujitsumu.jp/legal/3518/

https://hataraquest.com/unemployment-insurance-meaning

https://www.lifenet-seimei.co.jp/insurance_life/security/

https://hoken-bridge.jp/iryouhoken-hituyou-fuyou/

普通のサラリーマンがブログ100記事書いた結果

この記事投稿を持ちまして、本ブログ記事数が100件に到達しました。

2018/6/1のブログ開設より7ヶ月弱での達成となります。

今回はそれを祝しましてこれまでの振り返りと、今後の所信表明を行います。

1.ブログを始めたきっかけ

投資とブログは、あえて野球で例えるなら荒木と井端くらい相性が良いからです。

売買記録を付けることにより後で振り返り、次に活かすことができる、

一方でブログは他の人に活用され、場合によっては収益も上げることができる、

まさに圧巻のコンビネーションではないでしょうか。

実際、私自身も自分の過去記事を見返すことで、

その時の自分の思考と結果を確認することができ、

なんでお前はいつもそうなんだマジでアホですか?

と常に切磋琢磨、自己成長できている感じがします。

そういった背景があるのと、何か書くこと自体も好きなので

特に苦労なく100記事達成となりました。

2.アクセス状況

アクセス状況は以下のとおりです。

1日のアクセス数は更新有無により大きく左右されていますが、

30日平均線の推移を見るとほんの少しずつ上昇傾向にあります。

ありがたいことです。

3.当ブログよく読まれた記事ベスト5

第5位

FX運用状況(8/26時点)ロスカット秒読みか。

第4位

金が金を呼ぶ。自然の摂理。

第3位

FX運用状況(9/23時点)含み損合計ついに300万円突破。

第2位

コツコツ大阪ことコツコツ投資家がコツコツ集まる夕べin大阪 #5

第1位

破滅へのロンド。1360:日経平均ベア2倍上場投信に投資した結果。

他人の不幸は蜜の味系記事や、オフレポ系が上位に入るのは分かりますが、

4位と1位はなぜ他の記事を差し置いてこの位置なのか未だ解明できていません。

特に1位はSmart Newsに掲載されるなど群を抜いてアクセスされました。

4.これから

まず、200記事を目指します。

毎月15記事として7ヶ月以内を目標とします。

そして、アクセス数の増加。

200記事に到達する頃には、アクセス数が現在の5倍になっているよう

日々尽力する予定です。

私のブログを見ていただき、一人でも多くの方に

「あ、FXって、トルコリラって素敵だな」とか

「僕も個別株で日本や世界の未来に貢献するんだ!」とか

そんな前向きで温かい気持ちになっていただければ、

一投資ブロガー冥利に尽きます。

というわけで、今後も投資の魅力をお伝えする語り部として

使命感を持って取り組みます。

今後とも弊ブログをよろしくお願いします。

2018年を振り返る。

2018年も残すところ1週を残すのみとなりました。

最終週で多少の動きはあるかもしれませんが、

インパクトのある内容は出ないと想定し、今年を振り返ります。

1.チャートで振り返る

(左:日経平均株価 右:NYダウ)

日経は年明けから、NYダウは1月中旬頃から崩れだした。

しかし9月末頃にはNYダウは史上最高値、日経も27年ぶりの記録を達成。

その高揚感もつかの間、どちらもそこから15%ダウンまで下落。

ドル円は春先に104円台に突入するがそこから114円台まで円安に。

114円の壁は相当厳しい。

トルコリラ円は下落が急加速。8月には年初から-50%まで達するトルコショックが発生。

多数の死者を出した。

2.年表形式で振り返る

※本ブログベースで振り返るため、2018/6/1以前は割愛します。

6月

1日 ブログ開始

23日 初のオフ会参加。(トルコリラ円ロンガー限定 リラ会 in関西)

7月

14日 オフ会で東京進出。(トルコリラフェスティバル in東京)

8月

1日 1月に始めた仮想通貨勢、下落する一方。撤退。

11日 トルコリラ円、1週間で4円下落。死者行方不明者重体重症者数計測不能。

9月

22日 NYダウ史上最高値、投資信託600万円突破!

23日 FX含み損300万円突破。感覚完全麻痺。

26日 米国株は裏切らない!外国債を売り払って米国株に全ブッコミ!

10月

28日 コツコツが一番。コツコツ投資家がコツコツ集まる夕べin大阪 #5

11月

10日 積立額、半年間限定で月30万円へ。(2018/5より月25万円継続中)

17日 トルコリラを学ぶ会。トルコリラオフ会(関東#3)に出席。

12月

19日 SB上場。結果は9434(串刺し)。 買わない戦法で気持ち爆益。

20日 積立投資の牙城まで崩れる。4年半もの積立がついに含み損突入。

22日 最終結論。サラリーマンが最強だった。

3.総括

今年はある意味で忙しい年でした。

仮想通貨が実は最強なのかといきなり始めて、そして辞めたり、

スワップポイント最強説で始めたトルコリラを狼狽して15円台でショートしたり、

米国株最強説に浮気したり、ふられたり、

やっぱりインデックスが私の帰るところと気付いたけど含み損突入したり、

最終的には何だかんだ我らサラリーマンが最強だったり。←今ここ

――最強よ、お前は今どこにいるのか。

常に最強を求めている私の旅は終わりません。

サラリーマン最強説~日本を支えてるのはあなた達だ!~

あなたの周りのサラリーマンはどう見えますか?

かっこいいですか?それとも臭いですか?

仕事ができそうですか?それともヌメヌメしてそうですか?

好きって言われたらどうしますか?それともとりあえず通報ですか?

今日はサラリーマンによるサラリーマンのための

サラリーマンを励ます記事です。

さて、一旦話は変わりますが、直近1週間の下落で私の投資信託の積立状況は

一気にマイナスに転じました。

2018年5月から25万円、11月、12月は30万円と

積立額を急激に増やしたこともありますが、4年半の努力は

今のところ報われていません。

運営会社が少し潤ったくらいでしょうか。

今年のトータルリターンも-9.06%(-744.030円)なので、

私の資産形成の主力であっただけに資産全体へのダメージは半端ないものです。

と思ったんですが、

以下を見てご覧遊ばせ。

これは私の資産推移を示したものです。

どってことなく見えませんか?

何回見ても、ちょっと足踏みしてるくらいにしか見えません。

むしろ、年間で見ると+50万円です。

私は考えました。

・積立投資で-70万、

・夏のトルコショックとかでの含み損拡大-140万

・生活費少なく見て毎月平均15万円で年間-180万、

合計約400万円。

少なくともこれだけはお金が消滅してるはずなのに、年初から+50万円。

なぜこうなるのか。

そうですね。偏差値5でも分かりますね。

毎月それだけお給料が入るからです。

なぜ毎月お給料が入るのか。

サラリーマンだからです。

サラリーマン最強説、改めて浮上中です。

サラリーマンはある意味で債権。

時間と労働力でサラリーマン債を購入することにより毎月お金が手に入ります。

運用利回りが出るかは置いておいて。

自己資本を投じてのまさにリスクなし資産運用。

通常の債権と異なる点は1点だけ、

ちょっとへとへとになって心身がやせ細る、たったそれだけのこと。

やせ細った分がお金として帰ってくるわけですから楽勝ですよね。

運用利回りが出るかは考えたらダメなやつ。

要するに、サラリーマンでさえいれば、

そこそこの大損をぶっこいても資産全体は増加、

で着地させることができるのです。

これってすごくないですか?ある意味でフリーダムです。

安定は何事にも代えがたいリスクヘッジなのです。

ありがたやありがたや。

という超絶前向き気持ちで3連休初日、出勤してまいりました!!

(ごふっ! 吐血